Fine anno alle porte, vi spieghiamo come non perdere le minusvalenze accumulate

Il 2025 si è aperto con un quadro di mercato complesso: nonostante anni di performance complessivamente positive, molti investitori italiani si trovano con minusvalenze fiscali accumulate nel proprio dossier titoli che faticano a compensare, anche in presenza della crescita registrata dai mercati negli ultimi anni. Secondo le stime di Bloomberg, oltre il 60% degli investitori retail europei ha accumulato perdite fiscali non ancora compensate negli ultimi due anni, principalmente a causa della brusca correzione dei mercati azionari nel 2022 e della volatilità che ha caratterizzato il 2024.

Il nodo della compensazione: non tutti gli strumenti sono uguali

La difficoltà nel recuperare queste perdite pregresse non è casuale, ma deriva dalla complessa architettura fiscale italiana. Non tutti i prodotti finanziari, infatti, permettono di compensare le minusvalenze accumulate in portafoglio. Un esempio concreto: un investitore che detiene minusvalenze nel proprio dossier e decide di vendere un fondo comune o un ETF in guadagno, si trova nella paradossale situazione di dover versare il 26% di imposte sulla plusvalenza realizzata, pur avendo perdite pregresse da recuperare.

Il motivo risiede in una distinzione fondamentale prevista dalla normativa tributaria italiana: le minusvalenze possono essere compensate esclusivamente con plusvalenze generate da “redditi diversi” (come azioni, certificati, futures), e non da “redditi da capitale” (come dividendi, cedole obbligazionarie, proventi dei fondi comuni). Questa separazione tra categorie reddituali crea di fatto un vincolo stringente nelle strategie di recupero fiscale.

I Certificati: la soluzione per una compensazione efficace

In questo contesto, i Certificati d’Investimento si rivelano come strumento particolarmente efficace per una strategia di recupero fiscale intelligente e strutturata. A differenza di fondi comuni ed ETF, i certificati generano redditi classificati fiscalmente come “redditi diversi”, rendendoli perfettamente idonei alla compensazione delle minusvalenze pregresse. Il vantaggio è duplice: da un lato permettono di compensare le perdite fiscali attraverso le plusvalenze generate dalla vendita o dal rimborso del prodotto; dall’altro – nel caso specifico dei certificati a premio condizionato – consentono il recupero anche tramite i flussi cedolari mensili, che a differenza delle cedole obbligazionarie tradizionali vengono trattati fiscalmente come capital gain.

La fiscalità agevolata dei certificati

I certificati d’investimento godono dello stesso trattamento fiscale delle azioni e degli altri strumenti derivati soggetti al regime del risparmio amministrato, con aliquota fissa al 26%. La caratteristica distintiva è che ogni componente di rendimento – sia le plusvalenze in conto capitale che i premi periodici incassati – viene classificata come “reddito diverso”, risultando quindi pienamente compensabile con le minusvalenze presenti nel dossier titoli.

Questo meccanismo riduce concretamente il carico fiscale complessivo: anziché versare immediatamente il 26% sui guadagni, l’investitore può prima utilizzare il “credito fiscale” accumulato con le perdite pregresse, posticipando o azzerando il prelievo tributario fino al completo assorbimento delle minusvalenze.

Un esempio pratico di recupero fiscale

Consideriamo un investitore con 10.000€ di minusvalenze fiscali accumulate che investe 100.000€ in un certificato a premio mensile dell’1% (equivalente al 12% annuo). Ipotizzando che tutti i premi vengano regolarmente pagati, l’investitore incasserebbe circa 12.000€ lordi nel primo anno. Grazie alle minusvalenze pregresse, i primi 10.000€ di guadagno non sarebbero soggetti a tassazione, generando un risparmio fiscale immediato di 2.600€. Sui rimanenti 2.000€ si applicherebbe la normale aliquota del 26%, ma le perdite pregresse sarebbero state completamente azzerate in un solo anno, ripristinando l’efficienza fiscale del portafoglio.

Il problema della scadenza: recuperare le minusvalenze prima che sia troppo tardi

Un aspetto cruciale spesso sottovalutato riguarda la durata limitata dello “zainetto fiscale”: le minusvalenze accumulate possono essere utilizzate per la compensazione solo entro quattro anni dalla loro generazione. Questo significa che le perdite fiscali registrate nel 2021 scadranno definitivamente a dicembre 2025, quelle del 2022 a fine 2026, e così via. Una volta decorso questo termine, il beneficio fiscale si perde irrimediabilmente, trasformando di fatto quelle minusvalenze in perdite “secche” senza alcuna possibilità di recupero. Per chi si trova in questa situazione, il tempo stringe e diventa fondamentale agire con una strategia mirata.

I Certificati Maxi Premio: la soluzione per il recupero immediato

Una soluzione particolarmente efficace per non lasciare scadere le minusvalenze è rappresentata dai Certificati Maxi Premio, strutture che concentrano gran parte del rendimento cedolare complessivo nei primi mesi di vita del prodotto, anziché distribuirlo uniformemente su tutta la durata.

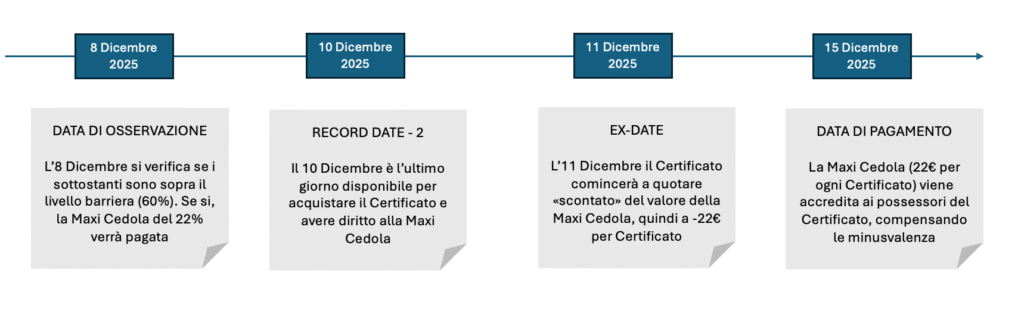

Il vantaggio temporale: agire prima della scadenza

Facciamo un esempio concreto: un investitore con 22.000€ di minusvalenze accumulate nel 2021 (che scadranno a fine 2025) investe 100.000€ in un certificato Maxi Premio con una cedola iniziale del 22%. Una volta incassata la cedola di 22.000€ lordi, compensa completamente le perdite pregresse e risparmiando circa 5.720€ di tasse che altrimenti avrebbe dovuto versare. Senza questa operazione, quelle minusvalenze si sarebbero perse per sempre al 31 dicembre 2025, insieme al beneficio fiscale connesso. Una volta incassata la cedola il prezzo del Certificato si abbassa dell’ammontare della cedola pagata (in questo caso 22%) – l’investitore può quindi decidere se vendere il Certificato andando a creare una nuova minusvalenza, che sarà pari a quella appena compensata, con la differenza che scadrò però fra quattro anni, quindi a dicembre 2029, permettendo di guadagnare tempo per una gestione operativa del portafoglio senza dover accelerare le operazioni per non perdere la minusvalenza in scadenza. Viceversa, si può decidere di tenere in portafoglio il prodotto e di aspettare la scadenza naturale o anticipata. Nel caso avvenisse al valore nominale, la minusvalenza sarebbe cancellata definitivamente in quanto l’abbiamo compensata con la plusvalenza generata dal prodotto.

La Questione dell’Interpretazione Fiscale: Non Tutti gli Intermediari Sono Uguali

Un aspetto cruciale – e spesso sottovalutato – nella strategia di recupero delle minusvalenze tramite certificati maxi premio riguarda le diverse interpretazioni fiscali adottate dagli intermediari finanziari. Non tutte le banche gestiscono allo stesso modo la tassazione dei premi periodici generati dai certificati d’investimento.

Esistono attualmente due metodologie distinte:

- Compensazione immediata (metodo tradizionale): La maggior parte degli intermediari applica ancora l’approccio “classico”: al momento dello stacco di ogni premio – sia esso la maxi cedola del 22% che le successive cedole trimestrali dell’1% – la banca verifica automaticamente la presenza di minusvalenze nello zainetto fiscale. Se presenti, il premio viene accreditato al lordo e le minusvalenze vengono ridotte di un importo pari alla cedola incassata.

- Tassazione differita: Alcuni intermediari (ormai per fortuna una minoranza) hanno adottato un’interpretazione più restrittiva: accreditano tutte le cedole al lordo senza verificare lo zainetto fiscale, ma contemporaneamente rettificano il prezzo di carico del certificato abbassandolo dell’importo della cedola ricevuta. La verifica fiscale e l’eventuale compensazione avvengono solamente al momento della vendita o della scadenza del certificato.

In questo caso quindi, l’investitore riceve 22.000€ lordi a dicembre 2025, ma il prezzo di carico fiscale del certificato scende da 100.000€ a 78.000€. Le minusvalenze nello zainetto rimangono invariate a 15.000€ fino alla chiusura della posizione. Se il certificato viene poi rimborsato a 100.000€ (ipotizzando un autocall o alla scadenza), si genererà una plusvalenza di 22.000€ che andrà a compensare le minus solo in quel momento.

Il Problema per Chi Ha Minusvalenze in Scadenza

La differenza è cruciale per chi ha minusvalenze prossime alla scadenza quadriennale. Con il secondo metodo, infatti:

- Il maxi premio del 22% non compensa immediatamente le minusvalenze del 2021 in scadenza a dicembre 2025

- Le minus scadono definitivamente senza essere recuperate

- Il beneficio fiscale si perde per sempre

- L’investitore subisce un danno economico reale di circa il 26% sull’importo delle minusvalenze perse

Anche una vendita anticipata del certificato subito dopo lo stacco cedola non risolverebbe il problema: il prezzo di mercato del prodotto, infatti, si allinea al prezzo di carico rettificato, non generando quindi alcuna plusvalenza significativa da compensare.

Prima di investire in certificati maxi premio con l’obiettivo di recuperare le minusvalenze, è fondamentale verificare che tipo di approccio utilizza il proprio intermediario.